Der Kölner Dom

hat einen Wert.

Lassen Sie ihn uns …

Wählen Sie eine Methode:

Umsatz-Multiplikator

EBITDA-Multiplikator

DCF-Multiplikator

Ist das nun

der Wert*

des Kölner Doms?

Definition Wert:

* „Ausdruck der Wichtigkeit eines Gutes für die Befriedigung der subjektiven Bedürfnisse.“

Gablers, Wirtschaftslexikon

Unsere Sichtweise

„Jedes Unternehmen hat einen monetär messbaren Wert, den man als Preisindikation verstehen sollte, und eine nicht quantifizierbare Komponente. Diese zweite Komponente zu erkennen und deren Wichtigkeit zu kommunizieren, ist häufig entscheidend. Nur so gelingt ein Abschluss im Sinne einer, wofür wir stehen, wirklich wertorientierten Unternehmenstransaktion.“

Ein Gespräch über Werte ist ein Wert an sich.

Vereinbaren Sie jetzt einen Anruf oder Gesprächstermin mit uns.

Wir freuen uns auf Ihre Nachricht.

Marktbewertungsmethode mit Hilfe von Umsatz-Multiplikatoren

Multiplikatoren werden als Enterprise Value-, Equity Value-, Ertrags- und Cashflow-Multiplikatoren gebildet, indem der Equity Value zu einem bestimmten Zeitpunkt ins Verhältnis zu einer bestimmten Bezugsgröße (Sales, Earnings, Cashflow, EBIT, EBITDA usw.) gesetzt wird. Mithilfe dieser Multiplikatoren werden marktorientierte Unternehmenswerte bestimmt. Ein Umsatz-Multiplikator wird kommt häufig fälschlicherweise zur Anwendung, wenn ein Unternehmen keine positiven Ertragskennziffern aufweisen kann.

Marktbewertungsmethode mit Hilfe von EBITDA-Multiplikatoren

Multiplikatoren werden als Enterprise Value-, Equity Value-, Ertrags- und Cashflow-Multiplikatoren gebildet, indem der Equity Value zu einem bestimmten Zeitpunkt ins Verhältnis zu einer bestimmten Bezugsgröße (Sales, Earnings, Cashflow, EBIT, EBITDA usw.) gesetzt wird. Mithilfe dieser Multiplikatoren werden marktorientierte Unternehmenswerte bestimmt. Ein EBITDA-Multiplikator wird häufig verwendet, da im Idealfall das EBITDA als Cashflow-nahe Kennzahl interpretiert werden kann.

Einkommensbasierte Bewertung mit Hilfe einer Discounted Cashflow-Methode

Bewertungsverfahren, bei denen sich der Unternehmenswert als Barwert der zukünftigen Freien Cashflows ergibt.

DCF Kalkül

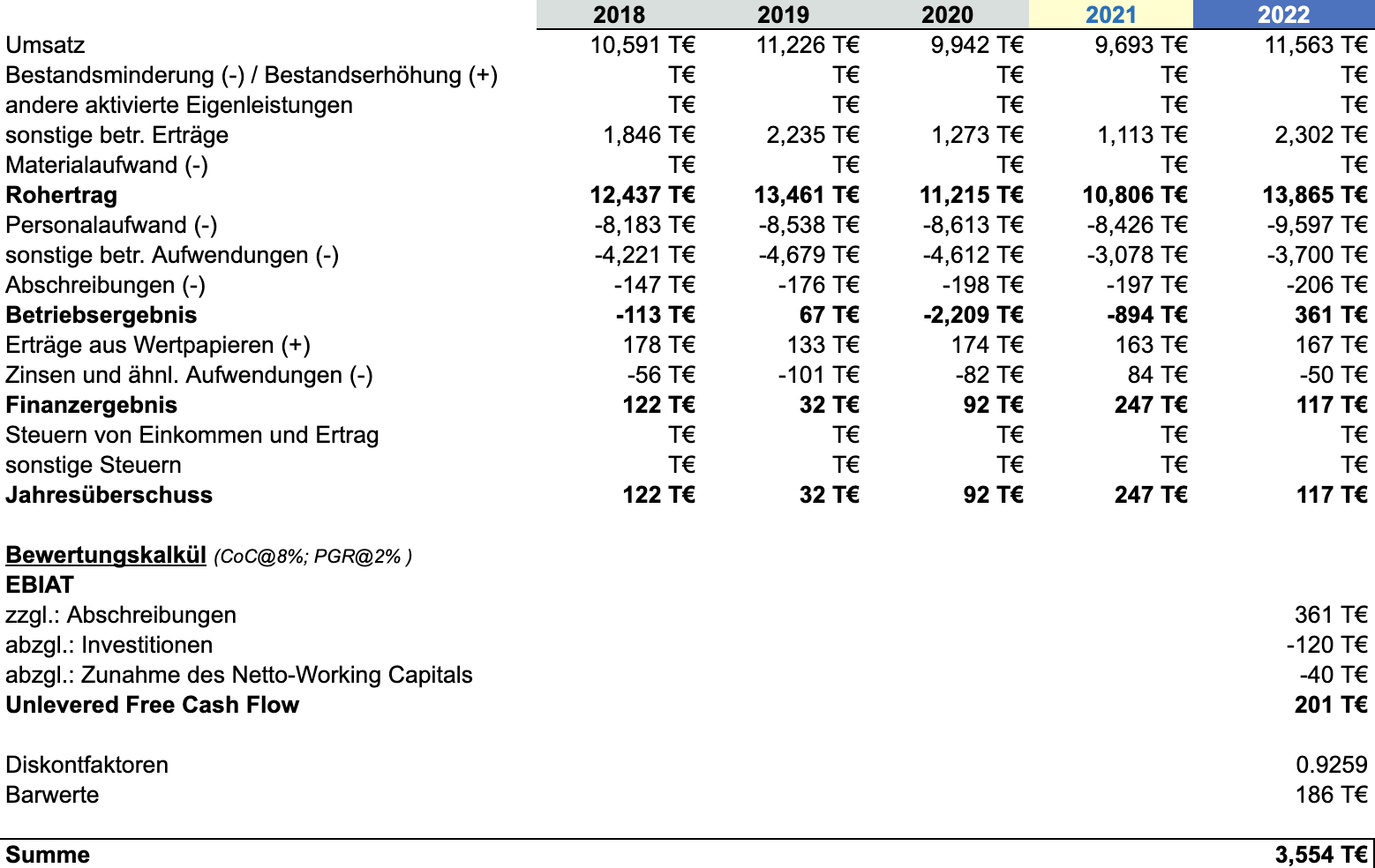

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | TV | ||||

| Umsatz | 10,591 T€ | 11,226 T€ | 9,942 T€ | 9,693 T€ | 11,563 T€ | 12,141 T€ | 12,748 T€ | 13,386 T€ | 14,055 T€ | ||||

|

Bestandsminderung (-) / Bestandserhöhung (+)

|

T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | ||||

|

andere aktivierte Eigenleistungen

|

T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | ||||

| sonstige betr. Erträge | 1,846 T€ | 2,235 T€ | 1,273 T€ | 1,113 T€ | 2,302 T€ | 2,417 T€ | 2,538 T€ | 2,665 T€ | 2,798 T€ | ||||

| Materialaufwand (-) | T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | ||||

| Rohertrag | 12,437 T€ | 13,461 T€ | 11,215 T€ | 10,806 T€ | 13,865 T€ | 14,558 T€ | 15,286 T€ | 16,051 T€ | 16,853 T€ | ||||

| Personalaufwand (-) | -8,183 T€ | -8,538 T€ | -8,613 T€ | -8,426 T€ | -9,597 T€ | -10,077 T€ | -10,581 T€ | -11,110 T€ | -11,666 T€ | ||||

|

sonstige betr. Aufwendungen (-)

|

-4,221 T€ | -4,679 T€ | -4,612 T€ | -3,078 T€ | -3,700 T€ | -3,885 T€ | -4,079 T€ | -4,283 T€ | -4,498 T€ | ||||

| Abschreibungen (-) | -147 T€ | -176 T€ | -198 T€ | -197 T€ | -206 T€ | -217 T€ | -228 T€ | -239 T€ | -251 T€ | ||||

| Betriebsergebnis | -113 T€ | 67 T€ | -2,209 T€ | -894 T€ | 361 T€ | 379 T€ | 398 T€ | 418 T€ | 439 T€ | ||||

| Erträge aus Wertpapieren (+) | 178 T€ | 133 T€ | 174 T€ | 163 T€ | 167 T€ | 172 T€ | 178 T€ | 183 T€ | 188 T€ | ||||

|

Zinsen und ähnl. Aufwendungen (-)

|

-56 T€ | -101 T€ | -82 T€ | 84 T€ | -50 T€ | -50 T€ | -50 T€ | -50 T€ | -50 T€ | ||||

| Finanzergebnis | 122 T€ | 32 T€ | 92 T€ | 247 T€ | 117 T€ | 122 T€ | 128 T€ | 133 T€ | 138 T€ | ||||

|

Steuern von Einkommen und Ertrag

|

T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | ||||

| sonstige Steuern | T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | T€ | ||||

| Jahresüberschuss | 122 T€ | 32 T€ | 92 T€ | 247 T€ | 117 T€ | 122 T€ | 128 T€ | 133 T€ | 138 T€ | ||||

|

Bewertungskalkül (CoC@8%; PGR@2% )

|

|||||||||||||

| EBIAT | |||||||||||||

| zzgl.: Abschreibungen | 361 T€ | 379 T€ | 398 T€ | 418 T€ | 439 T€ | ||||||||

| abzgl.: Investitionen | -120 T€ | -150 T€ | -150 T€ | -150 T€ | -150 T€ | ||||||||

|

abzgl.: Zunahme des Netto-Working Capitals

|

-40 T€ | -42 T€ | -45 T€ | -47 T€ | -49 T€ | ||||||||

| Unlevered Free Cash Flow | 201 T€ | 187 T€ | 204 T€ | 221 T€ | 240 T€ | 3,997 T€ | |||||||

| 1 | 2 | 3 | 4 | 5 | 5 | ||||||||

| Diskontfaktoren | 0.9259 | 0.8573 | 0.7938 | 0.7350 | 0.6806 | 0.6806 | |||||||

| Barwerte | 186 T€ | 160 T€ | 162 T€ | 163 T€ | 163 T€ | 2,720 T€ | |||||||

| Summe | 3,554 T€ | ||||||||||||

|

Quelle: Jahresabschlüsse Hohe Domkirche zu Köln; Allert & Co. Annahmen (vereinfacht)

|